نرخهای بهره بالا هنوز مانع از استخدام کارکنان یا مخارج مصرفکنندگان نشده است. قدرت اقتصاد ایالات متحده در سه ماهه سوم باز هم پیشبینیهای اقتصاددانان مبنی بر کاهش رشد را به چالش کشید.

اگر قرار بود ۱۸ ماه افزایش نرخ بهره از سوی فدرال رزرو بزرگترین اقتصاد جهان را از تب و تاب بیندازد، مصرفکنندگان آمریکایی طور دیگری رفتار میکردند.

دادههای جدید فدرال در روز پنجشنبه نشان داد که اقتصاد ایالات متحده با نرخ سالانه ۴.۹ درصد در سه ماهه سوم رشد کرده است، سرعتی که برای اولین بار نیست که پیشبینیهای تیرهتر اقتصاددانان را به چالش میکشد.

کتی بوستیانچیچ، اقتصاددان ارشد در Nationwide، با اشاره به سابقه ضعیف پیشبینیکنندگان از زمان همهگیری، گفت: «این یک تمرین برای اقتصاددانان بوده است که در زمینه قدرت پیشبینی خود فروتن باشند.»

چیزی که باعث شد رقم خیرهکننده تولید ناخالص داخلی در روز پنجشنبه، که بهترین عملکرد از سال ۲۰۲۱ بوده است بسیار شگفتانگیز باشد تهاجمیترین کمپین فدرال رزرو برای تشدید سیاستهای پولی انقباضی در دهههای اخیر بوده است. بانک مرکزی از مارس سال گذشته تاکنون ۱۱ بار نرخ بهره را افزایش داده است و به بالاترین حد در ۲۲ سال گذشته بین ۵.۲۵ درصد تا ۵.۵ درصد رسیده است، همه اینها در تلاش برای گرفتن تب اقتصاد و فرونشاندن تورم است. تورم کاهش یافته است. اما اقتصاد تابستان امسال به دور از رکود باقی ماند.

با این حال، اقتصاددانان هشدار میدهند که تولید ناخالص داخلی ایالات متحده به همان اندازه که در ماههای اخیر دور از انتظار بوده است، بعید است که برای مدت طولانیتری به این رفتار ادامه دهد.

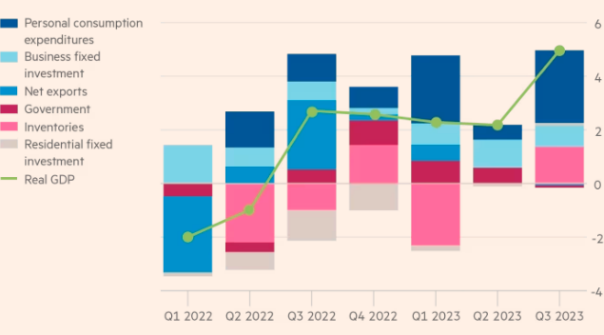

همانطور که در نمودار تغییرات سه ماهه GDP مشخص است؛ رشد در سه ماهه سوم سال ۲۰۲۳ به بالاترین نرخ نزدیک به دو سال اخیر رسید

انعطافپذیری خیرهکننده در اقتصاد ایالات متحده تا به امروز از یک نیروی اصلی ناشی شده است: مخارج مصرفکننده، که تا حد زیادی بزرگترین عامل رونق اقتصاد در سه ماهه سوم بوده و بیش از نیمی از افزایش سالانه را به خود اختصاص داده است. تقاضای مستمر برای کارگران به دلیل بازار کار سالم، به مردم اعتماد به نفس برای ادامه خرید داد.

بوستیانچیچ گفت: «رشد شغلی باورنکردنی بوده که واقعاً هزینههای مصرفکننده را افزایش میدهد. علاوه بر این، چیزی که این پویایی را «توربوشارژ» کرده بود، این احساس در میان مصرفکنندگان بود که با پول نقد همراه هستند.»

نمودار زیر که سهم بخشهای مختلف در رشد GDP را بر حسب واحد درصد نشان میدهد حاکی از آن است که هزینههای مصرف چگونه منجر به شکوفایی اقتصادی در سه ماهه سوم شدهاند.

او افزود: «ترازنامهها واقعاً خوب به نظر میرسند، سهامها عموماً عملکرد بسیار خوبی داشتهاند، قیمت مسکن بسیار بالا است، و حتی اگر دارایی نداشته باشید، این مجموعه پسانداز مرتبط با بیماری همهگیر را دارید».

اما، مانند سایر اقتصاددانان و سیاست گذاران، بوستیانچیچ انتظار دارد که این حرکت کاهش یابد، به ویژه با افزایش نرخ بهره گذشته فدرال رزرو و پس از رسیدن بازده اوراق قرضه دولتی به بالاترین حد چند ساله خود، شرکتها و خانوارها با افزایش هزینههای وام دست و پنجه نرم میکنند.

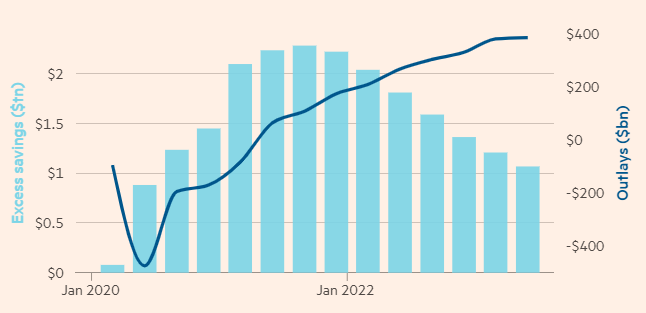

این نمودار تجمعی پس انداز مازاد و مخارج که به ترتیب بر حسب تریلیون دلار و میلیارد دلار بیان شدهاند حاکی از آن است که چگونه خرج کردن باعث کاهش پس انداز مازاد میشود.

علائمی که نشان می دهد قدرت مصرف کننده در حال کاهش است قابل مشاهده است. به عنوان مثال، از بیش از ۲ تریلیون دلار پس انداز اضافی ذخیره شده از زمان شیوع بیماری همهگیر، اقتصاددانان تخمین میزنند که بخش عمده آن کاهش یافته است. علاوه بر این، نانسی واندن هوتن از آکسفورد اکونومیکس بر این باور است که آنچه باقی میماند در میان خانوادههای ثروتمندتر متمرکز است. کسب و کارها نیز محتاطتر میشوند.

گرگوری داکو، اقتصاددان ارشد EY-Parthenon، گفت که او فکر میکند موتور اقتصادی ایالات متحده که در سه ماهه سوم عملکرد بسیار قوی داشت، در شرف فروپاشی است.

او گفت: «همه محرکهای مثبت مخارج مصرفکننده در طول تابستان به شدت افزایش یافتند، اما ما شاهد بودهایم که برخی از این محرکها بهطور قابلتوجهی تعدیل شدهاند و انتظار داریم [دیگر محرکها] در طول ماههای آینده تعدیل شوند.»

داکو افزود: «اگر کسبوکارها شروع به احساس فشار ناشی از هزینههای بالاتر پرداخت بدهی و بهرهوری کم در جبهه نیروی کار کنند، و اگر شروع به کاهش هزینهها کنند، به این دلیل که لزوماً نمیتوانند به درآمدی دست یابند، آنگاه شروع به ایجاد یک اثر گلوله برفی بیشتر میکند.»

داکو گفت، نشانههایی از «خستگی هزینهها» در آخرین دادههای تولید ناخالص داخلی مشهود است، زیرا سرمایهگذاری ثابت غیرمسکونی – که مخارج کسبوکارها را برای ماشینآلات و سایر تجهیزات ردیابی میکند – ۰.۱ درصد بر اساس سه ماهه کاهش یافت. به گفته اقتصاددانان مورگان استنلی، این سومین کاهش در این دسته در چهار سه ماهه گذشته بود که نشان میدهد «نرخهای بالاتر بر فعالیتهای تجاری تأثیر میگذارد.»

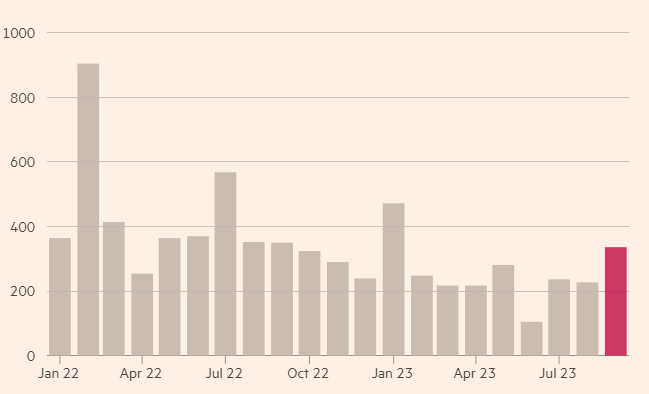

نمودار زیر تغییر در اشتغال غیر فصلی در تمامی صنایع غیرکشاورزی از ژانویه ۲۰۲۲ تا کنون را نشان میدهد و اعداد در هزار هستند.

طبق پیشبینیهای بلومبرگ، اکثر اقتصاددانان اکنون انتظار دارند رشد تولید ناخالص داخلی ایالات متحده قبل از اینکه در سه ماهه اول سال ۲۰۲۴ به ۰.۲ درصد برسد به ۰.۸ درصد در سه ماهه آینده کاهش یابد، یعنی بیش از ۴ درصد کمتر از رقم سه ماهه سوم. ایان شفردسون در Pantheon Economics معتقد است که رشد اقتصادی میتواند در سه ماهه آینده حتی به صفر برسد ، اگرچه او اذعان کرد که حاشیه خطای زیادی وجود دارد.

با این حال، اینکه آیا اقتصاد ایالات متحده در نهایت وارد رکود میشود، موضوع بحثبرانگیزتری است.

جانت یلن، وزیر خزانهداری روز پنجشنبه گفت که این دادهها نشان دهنده «هیچ نشانهای از رکود» نیست، حتی با وجود اینکه او اذعان کرد که بعید است سرعت رشد سه ماهه گذشته تکرار شود. جی پاول، رئیس فدرال رزرو نیز اظهار داشت که هنوز راهی برای فرود نرم وجود دارد.

داکو احتمال رکود در سال آینده را کم میبیند. اما او در مورد پیش بینیها محتاط بود. او گفت: «ما آموختهایم که در توانایی پیشبینی خود بسیار فروتن باشیم.»

Saturday, 27 April , 2024