نقدینگی، یکی از اصلیترین علتهای تورم مزمن کشورمان است، با بررسی عوامل تشکیل دهنده نقدینگی و دادههای پولی بانک مرکزی از ابتدای سال ۱۳۸۵ تاکنون، سرعت رشد این شاخص مهم را در سالهای اخیر با سرعت متوسط بلند مدت آن مقایسه میکنیم.

به گزارش درآمد نیوز، رشد نقدینگی در سالهای اخیر به یکی از چالش بر انگیزترین موضوعات اقتصادی تبدیل شده است. نقدینگی از دو عامل پایه پولی و ضریب فزاینده پولی تاثیر میپذیرد. افزایش هر یک از این دو مستقیماً بر حجم نقدینگی اثر گذار خواهد بود. کارشناسان کسری بودجه دولت و ساختار نظام بانکی کشورمان را عمدهترین دلایل رشد نقدینگی میدانند.

رشد نقدینگی از آن جهت اهمیت دارد که رشد بالاتر نقدینگی نسبت به نیاز درونزای اقتصاد ایران، منجر به شوکهای متعدد در بازارهای مالی و افزایش قیمتهای عمومی میشود. در آخرین گزارش ماهانه بانک مرکزی، نقدینگی در پایان آذر ماه امسال به چهار هزار و چهارصد و بیست و هفت هزار میلیارد تومان رسیده است.

این عدد رشد ۴۱ درصدی نقدینگی را در آذر امسال نسبت به زمان مشابه سال قبل نشان میدهد. حال سوال اصلی این است که رشد نقدینگی در سالهای اخیر تحت تاثیر چه عواملی است و آیا سرعت رشد آن افزایشی است؟

رشد نقدینگی در سالهای اخیر

دنیای اقتصاد نوشت؛ در سالهای اخیر رشد نقدینگی روندی فزاینده به خود گرفته و از ۲۰درصد در نیمه اول سال ۹۷ به بیش از ۴۰درصد در پایان سال ۹۹ بالغ شده است. با توجه به رشد میانگین ۳۰ ساله نقدینگی و پایه پولی که به ترتیب ۸/ ۲۷ و ۸/ ۲۲درصد است، میتوان گفت رشد پایه پولی از تابستان ۹۷ و رشد نقدینگی از تابستان ۹۸ بالاتر از میانگین خود قرار گرفته است. رشد پایه پولی در سالهای اخیر را میتوان ناشی از عواملی همچون تغییر در خالص داراییهای خارجی بانکمرکزی، تغییر در بدهی بانکها به بانکمرکزی، تغییرات مطالبات بانکمرکزی از دولت و تغییرات ضریب فزاینده نقدینگی دانست.

خالص داراییهای خارجی بانکمرکزی معمولا از دو کانال رشد نرخ تسعیر و افزایش خالص خرید داراییهای خارجی اتفاق میافتد. با آغاز برجام، دسترسی بانکمرکزی به داراییهای خارجی بیشتر شد و کنترل رشد این بخش از پایه پولی شاهد افزایشی قابلتوجه بود. اما از سال ۹۷ تا انتهای سال ۹۹ و با توجه به ازسرگیری تحریم ها، رشد خالص داراییهای خارجی بانکمرکزی مهمترین عامل رشد پایه پولی بوده است. علت اصلی این افزایش قابل ملاحظه به عدمدسترسی بانکمرکزی به داراییهای خارجی برمی گردد. مجوزهایی که در سالهای اخیر به دولت داده شد تا سهم صندوق توسعه را از درآمدهای نفتی کاهش دهد، موجب شد تا خالص خرید داراییهای خارجی بانکمرکزی و تبدیل آن به ریال در سالهای اخیر افزایش داشته باشد؛ اما از آنجا که بیشتر این داراییها به دلیل تحریم در دسترسی بانکمرکزی نبود، بانکمرکزی قدرت کنترل این متغیر و خنثی کردن این افزایش داراییهای خارجی را نداشت. همین امر باعث تشدید آثار پولی افزایش داراییهای خارجی بانکمرکزی شد. از سوی دیگر با شروع بنگاههای زودبازده از میانه دهه ۸۰ و فشار به نظام بانکی برای پرداخت تسهیلات لازم، مصارف بانکها از منابع در دسترس آنها بیشتر شد و در نتیجه برای تامین کسری منابع، استقراض آنها از بانکمرکزی بهشدت افزایش یافت. چنین روندی در سالهای ۹۲ تا ۹۷ نیز به وقوع پیوست و موجب شد موجی از استقراض از بانکمرکزی، این بخش را به عامل مسلط افزایش پایه پولی بدل کند. باید توجه کرد که مطالبات بانکمرکزی از دولت در سالهای اخیر نقش چندانی در افزایش نقدینگی نداشته است.

عوامل موثر بر رشد نقدینگی

رشد بالای نقدینگی سیاستی نیست که بانکمرکزی در جهت اجرای هرچه بیشتر آن تلاش کند؛ اما ساختارهای معیوب، تحریم ها، حکمرانی نامطلوب اقتصادی و عدماستقلال بانکمرکزی موجب رشد بالای نقدینگی شده است. اصلیترین عامل ساختاری رشد بالای نقدینگی در اقتصاد ایران نبود انضباط مالی دولت است که به کسری بودجه آشکار و پنهان منجر شده است. دولتها برای تامین کسری بودجه خود از روشهای مختلفی استفاده میکنند که برخی روشها به واسطه اتکا به منابع بانکمرکزی موجب افزایش پایه پولی و رشد نقدینگی میشود. ناترازی ترازنامه بانکهای کشور از دیگر دلایل رشد نقدینگی و پایه پولی به شمار میرود که از کانال استقراض یا اضافهبرداشت صورت میگیرد. تبدیل درآمدهای ارزی دولت به ریال از سوی بانکمرکزی نیز ازجمله کانالهای افزایش نقدینگی در کشور است. نیاز بنگاههای بزرگ و ناکارآمد به تسهیلات ارزان قیمت برای پوشش شکاف نقدینگی یکی دیگر از دلایل تداوم نرخ بالای رشد نقدینگی در کشور است. در بسیاری از دوره ها، رشد بالای نقدینگی با حمایت از بخش تولیدی توجیه میشود. در واقع، بخشی از رشد نقدینگی در اختیار شرکتها و طرحهای غیرسودآور و ناکارآ تخصیص پیدا میکند که برای بقای خود باید از رانت دسترسی به تسهیلات ارزانقیمت و استمرار آن برخوردار باشد. از آنجا که این ناکارآمدی ساختاری در دورههای بعدی نیز ادامه پیدا میکند، دولتها و لابیها با ادامه حمایت از این نوع واحدها به مسیر رشد استمرار میبخشند که در نهایت ضمن هدردادن منابع بانکی در بخش ناکارآمد، به بالا بودن مزمن رشد نقدینگی در کشور میانجامد. نرخ سود بانکی و نرخ تسعیر داراییهای خارجی بانکمرکزی از دیگر عوامل تاثیرگذار بر سرعت رشد نقدینگی هستند.

نقدینگی چیست و از چه عواملی اثر میپذیرد؟

مرتضی آل غفور نوشت؛ نقدینگی عبارت است از مجموع پول و دارایی های نقدی. این دارایی ها با توجه به میزان نقد شوندگی به دو دسته پول و شبه پول تقسیم میشوند. منظور از پول مجموع اسکناس و مسکوکات موجود، به علاوه سپرده هایی بانکیای است که سرعت بالایی در نقد شوندگی داشته باشند؛ مثلا سپرده های قرض الحسنه متصل به کارت های اعتباری یا سپرده های جاری دارای دسته چک. در مقابل دارایی هایی که سرعت نقدشوندگی پایینی داشته باشند مثل حساب های سرمایه گذاری مدت دار که نقد شدن و خرج کردن آن مستلزم رعایت قوانینی است، شبه پول محسوب میشوند.

اما آنچه میزان نقدینگی در کشور را مشخص میکند میزان پایه پولی و ضریب فزاینده آن است. منظور از پایه پولی، آن پولی است که بانک مرکزی با توجه به دارایی های داخلی و خارجی خود منتشر و آن را در ترازنامه نیز ذکر میکند. اما تغییر در پایه پولی منجر به تغییرات بسیار بیشتری در حجم نقدینگی خواهد شد. به همین دلیل به آن پول پر قدرت نیز گفته میشود.

و منظور از ضریب فزاینده قدرت وام دهی و به چرخش درآوردن پول اولیه منتشر شده توسط بانک های تجاری است. ضریب فزاینده به عوامل مختلفی از جمله نسبت نگهداری پول به سپرده های مدت دار بانکی توسط مردم و نسبتی که بانک مرکزی برای نگهداری سپرده های بانکها مشخص میکند بستگی دارد.

رشد نقدینگی در سالهای گذشته

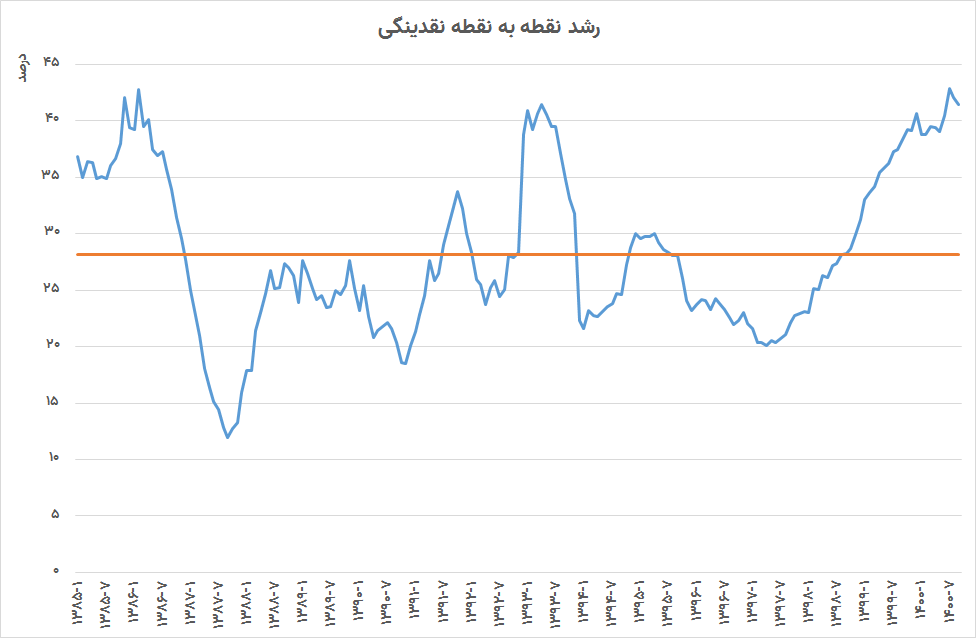

گزارش آذر ماه بانک مرکزی از داده های پولی حاکی از رشد نقطه ای ۴۱ درصدی نقدینگی در این ماه است. این رشد در جایی است که متوسط رشد نقطه ای نقدینگی از ابتدای سال ۱۳۸۵ تا کنون تنها ۲۸ درصد است. نمودار زیر روند رشد نقطه ای نقدینگی و میانگین آن در این سالها را نشان میدهد.

همان طور که از نمودار مشخص است از میانه سال ۱۳۹۷ سرعت رشد نقدینگی افزایشی شده و از انتهای سال ۹۸ به بعد بیشتر از میانگین ۱۵ ساله خود بوده است. بخشی از علت این بالا رفتن سرعت رشد نقدینگی به دلیل رشد پایه پولی و بخشی از آن به دلیل زیاد شدن ضریب نقدینگی است؛ با زیاد شدن ضریب نقدینگی هر تغییری در پایه پولی منجر به تغییر بیشتری در نقدینگی میشود. به طور مثال این ضریب در ابتدای دوره مورد بررسی نزدیک ۴٫۵ و امروز اندکی کمتر از ۸ است. به این معنی که هر یک واحد تغییر در پایه پولی، نقدینگی را هشت واحد تغییر میدهد. افزایش همزمان پایه پولی و ضریب فزاینده موجب سرعت گرفتن رشد نقدینگی شده است.

علل رشد پایه پولی و ضریب فزاینده

بانکها با دو محدودیت ذخیره بخشی از سپرده هایشان در بانک مرکزی و نگهداری پول نقد توسط مردم رو به رو هستند. هر چه این دو نسبت بیشتر باشند؛ بانک ها قدرت کمتری در گردش پول اولیه و خلق اعتبار جدید خواهند داشت. نرخ سپرده گذاری بانک ها نزد بانک مرکزی که به نرخ قانونی معروف است در این سالها تغییر بسیار اندکی داشته و عمده دلیل تغییر ضریب فزاینده به تمایل بانک ها به وام دهی، و تمایل مردم به گرفتن وام بر می گردد.

همان طور که پیشتر گفته شد پایه پولی از خالص دارایی های خارجی و داخلی بانک مرکزی تشکیل شده است. دارایی های خارجی بانک مرکزی را طلا و ارز های بانک مرکزی تشکیل داده؛ و دارایی های داخلی بانک مرکزی را بدهی بانک ها و دولت به بانک مرکزی تشکیل داده است.

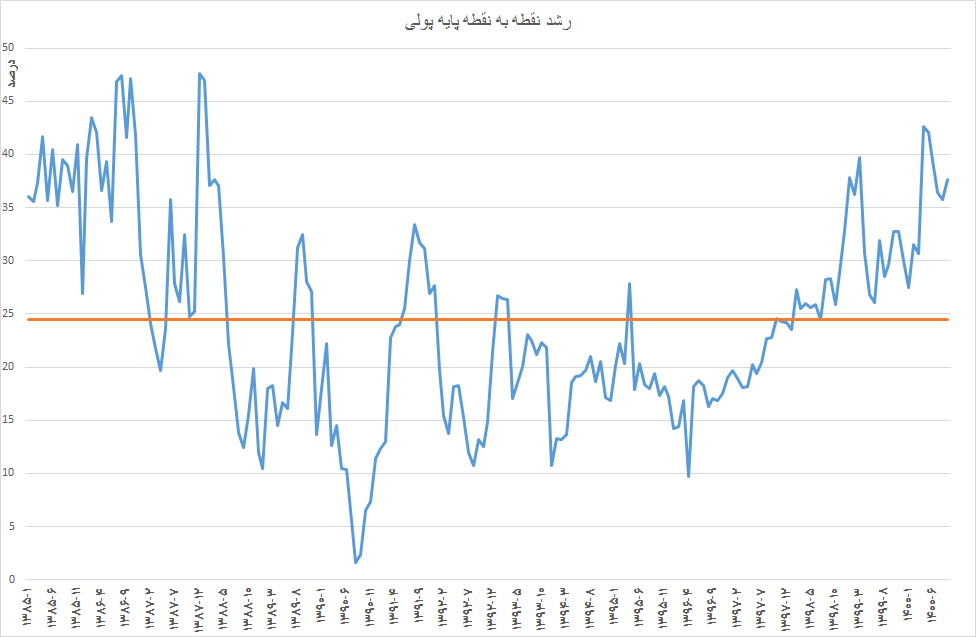

نمودار زیر رشد نقطه ای پایه پولی را از ابتدای سال ۱۳۸۵ تا کنون نشان میدهد. همان طور که از این نموار مشخص است میانگین رشد پایه پولی در این سالها ۲۴٫۵ درصد بوده است که بدون شک بیش از نیاز اقتصاد کشورمان است. همچنین این نرخ از انتهای سال ۹۷ تا کنون همواره بیش از میانگین بلند مدت خود بوده است.

در این شرایط و تا زمانی که پایه پولی با سرعتی بالاتر از نیاز درونزای اقتصاد در حال افزایش است، رشد متناسب نقدینگی همراه با آن در آینده غیر قابل اجتناب خواهد بود.

Monday, 6 May , 2024